【Q】

以下の場合のコンサル手数料の名目とパーセントは問題にならないでしょうか?

日本本社の紹介?支援で上海子会社と中国企業と製品の売買が発生します。

上海子会社はその売り上げの10%を日本本社へ営業指導料として支払うことを考えています。

実際の営業は日本本社と中国企業がしており、上海子会社は製品を中国企業に販売するだけです。

上海子会社と日本本社との間で営業指導料のコンサル契約の締結を考えています。

またこのコンサル契約、送金に関する中国での税金はいかがでしょうか?

【A】

ご質問では営業指導料という名目でのコンサル契約を締結されるということですが、ご質問の内容からすると取引の実態は営業仲介によるコミッションということのようです。

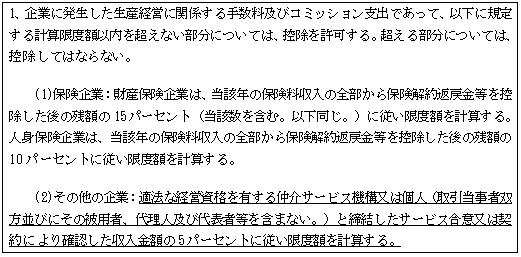

営業を仲介してもらったことにより中国現地法人が支払うコミッションについては、《企業の手数料及びコミッション支出の税引前控除政策に関する通知》(財税[2009]29号)において下記のとおり規定しています。

コンサルティング料については、損金算入限度額は規定されていませんが、取引の実質がコミッションのため企業所得税を計算するにあたり、5%を超える名義指導料については損金不算入とされるリスクがあります。

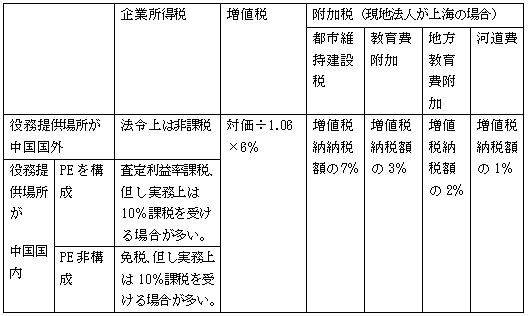

なお、名義指導料(コミッション)にかかる課税関係は下記のとおりです。

以 上

一般社団法人日中経済貿易センター上海事務所

上海市長寧区延安西路2299号 上海世貿商城5C24室

電話 021-6236-8033 FAX 021-6236-8090

E-mail:jccsh@vip.citiz.net

JCCNET:https://jccnet.japanchina.jp/